Information Pacte Dutreil 2017-2018

Pour l'application du pacte Dutreil, le critère de l'activité civile prépondérante s'applique à la holding animatrice. Le conseil doit informer le chef d’entreprise sur le Pacte Dutreil. Avec une holding passive, le Pacte Dutreil doit être signé par la holding ; si elle est animatrice, le pacte Dutreil peut être signé sur les titres de la holding. La limitation des pouvoirs de l’usufruitier à l’affectation des bénéfices doit figurer dans les statuts. Le conseil a l’obligation d'informer le chef d'entreprise sur le Pacte Dutreil. Avec l'engagement collectif réputé acquis, la fonction de direction doit être exercée par un bénéficiaire de l'exonération.

Gestion de patrimoine du chef d'entreprise Formations avocats, experts comptables, notaires

Toutes les jurisprudences Pacte Dutreil

![]()

![]() Modification du pacte Dutreil sociétés, CGI, art. 787 B

Modification du pacte Dutreil sociétés, CGI, art. 787 B

♦ Loi de finances pour 2019 du 28 décembre 2018, art. 40

Voir 2019 - 2020

![]()

![]() Appréciation de l'activité civile prépondérante pour une holding animatrice

Appréciation de l'activité civile prépondérante pour une holding animatrice

Le bénéfice du pacte Dutreil s'applique dès lors que l'activité civile n'est pas prépondérante, l'activité civile s'appréciant au regard de deux critères : chiffre d'affaires et actif brut immobilisé (BOI-ENR-DMTG-10-20-40-10, n° 20).

♦ CA Paris, pôle 5, ch. 10, 5 mars 2018, n° 16/08688

S'agissant d'une holding animatrice, le critère de l’actif brut s’applique pour l'aplication du pacte Dutreil, pas celui du chiffre d’affaires.

Jurisprudence contradictoire avec TGI Paris, 26 févr. 2016, n° 14/15706 : le critère de l’activité civile prépondérante ne s’applique pas à la holding animatrice.

![]()

![]() Le devoir de conseil oblige à informer le chef d'entreprise sur le Pacte Dutreil

Le devoir de conseil oblige à informer le chef d'entreprise sur le Pacte Dutreil

♦ CA Chambéry, 24 oct. 2017, n° 16/00475

Texte officiel Manque à son devoir de conseil, le professionnel qui n’informe pas son client sur la pacte Dutreil avec la possibilité d’obtenir une exonération des droits de mutation à titre gratuit.

Voir aussi :

♦ CA Paris, Pôle 2, ch. 1, 25 avril 2017, n° 15/13799. Avocat et notaire sont condamnés pour ne pas avoir proposé le bénéfice du pacte Dutreil transmission à leur client.

♦ CA Montpellier, 1ère ch., 20 févr. 2014, n° 11/07790. La responsabilité professionnelle est engagée pour défaut de conseil, faute d’avoir informé le client des avantages fiscaux du pacte Dutreil et des conditions à remplir.

![]()

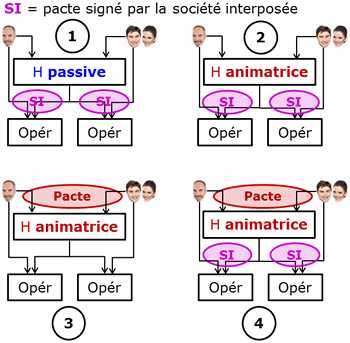

![]() Avec une holding, le Pacte Dutreil doit être signé par la holding si elle est passive ; si elle est animatrice, le pacte Dutreil peut être signé sur les titres de la holding

Avec une holding, le Pacte Dutreil doit être signé par la holding si elle est passive ; si elle est animatrice, le pacte Dutreil peut être signé sur les titres de la holding

♦ CA Dijon, 24 oct. 2017, n° 16/00993

Texte officiel En présence de holding, le pacte Dutreil doit être signé par le représentant de la société interposée premier niveau. Lorsque la holding est animatrice, qui est condidérée comme une société opérationnelle, le pacte Dutreil peut être signé sur la holding animatrice. Mais, la holding nouvellement créée ne peut pas être considérée comme animatrice. L'abattement Dutreil est innaplicable lorsque le pacte Duteil est signé sur les titres de la holding passive.

Voir aussi : ♦ Cass. com., 21 juin 2011, n° 10-19770 ♦ CA Paris, pôle 5, ch. 7, 24 févr. 2015, n° 13/0338

Possibilités de signature du Pacte Dutreil

Un groupe peut être animé par plusieurs holdings : Cass. com., 31 janv. 2018, n° 16-17938

![]()

![]() Les statuts doivent préciser la limitation des pouvoirs de l'usufruitier à l'affectation des bénéfices

Les statuts doivent préciser la limitation des pouvoirs de l'usufruitier à l'affectation des bénéfices

♦ CA Paris, pôle 2, ch. 1, 27 sept. 2017, n° 16/17223

Texte officiel La limitation des pouvoirs doit figurer dans les statuts, au moment de la donation Dutreil. La modification des statuts après la donation ne permet pas de revendiquer l'abattement du Pacte Dutreil. Voir aussi :

♦ La limitation des pouvoirs de l’usufruitier à l’affectation des bénéfices doit impérativement figurer dans les statuts. TGI Paris, 9ème ch., 14 févr. 2014, n° 13/04076.

♦ La limitation des pouvoirs de l’usufruitier est irréversible. Rép. min. Roubaud, JOAN, 21 déc. 2010, n° 80202.

♦ La limitation statutaire des pouvoirs de l’usufruitier peut concerner uniquement les droits attachés au titre bénéficiant de l’exonération Dutreil. Rép. min. Bobe, JOAN, 14 févr. 2006, n° 79540 ♦ BOI-ENR-DMTG-10-20-40-10, n° 300.

![]()

![]() Le devoir de conseil conduit à l'obligation d'informer le chef d'entreprise sur le Pacte Dutreil

Le devoir de conseil conduit à l'obligation d'informer le chef d'entreprise sur le Pacte Dutreil

♦ CA Paris, Pôle 2, ch. 1, 25 avril 2017, n° 15/13799

Texte officiel Des conseils sont condamnés pour ne pas avoir proposé le bénéfice du pacte Dutreil transmission à leur client.

![]()

![]() Avec l'engagement collectif réputé acquis, la fonction de direction doit être exercée par un bénéficiaire de l'exonération, donataire, légataire

Avec l'engagement collectif réputé acquis, la fonction de direction doit être exercée par un bénéficiaire de l'exonération, donataire, légataire

♦ Rép. min. Moreau, JOAN, 7 mars 2017, n° 99759

Texte officiel Avec l’engagement collectif réputé acquis, il n'y a pas de signature de pacte Dutreil et la fonction de direction Dutreil dans l’opérationnelle doit être exercée par un donataire, signataire de l’engagement individuel de conservation. Si le donateur exerce une fonction de direction, celle-ci n’est pas prise en compte pour la condition Dutreil.

![]()

![]() La limitation des pouvoirs de l’usufruitier à l'affectation des bénéfices doit figurer dans les statuts

La limitation des pouvoirs de l’usufruitier à l'affectation des bénéfices doit figurer dans les statuts

♦ CA Paris, pôle 5, ch. 10, 6 mars 2017, n° 14/08101

Voir aussi : TGI Paris, 9ème ch., 14 févr. 2014, n° 13/04076

Toutes les jurisprudences Pacte Dutreil

Le pacte Dutreil optimise la gestion du patrimoine du chef d'entreprise par l'application de l'abattement de 75 % de la base taxable pour le calcul des droits de mutation à titre gratuit lors de la transmission de l'entreprise par donation ou par succession. Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.

Jurisprudence et Bofip Dutreil

Opérations autorisées, interdites

Obligations déclaratives Dutreil

Mettre en place le pacte Dutreil

Jurisprudence Pacte Dutreil

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Formations gestion de patrimoine