Connaître les opérations autorisées au cours du Pacte Dutreil

En contrepartie de l'avantage fiscal du pacte Dutreil sociétés, les associés s'engagent à conserver les titres durant la période de six ans (2 ans d'engagement collectif plus 4 ans d'engagement individuel) ou de quatre ans sous le régime de l'engagement collectif réputé acquis. Ainsi, il est en principe interdit de procéder à des cessions. Toutefois certaines opérations sont autorisées.

Exemples d'opérations qui remettent en cause l'avantage du Pacte Dutreil

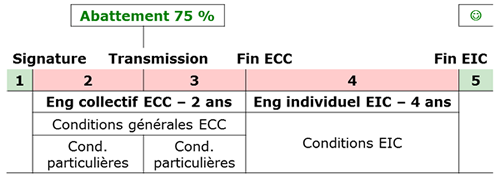

Pour connaître les opérations interdites durant le Pacte Dutreil, il est proposé de distinguer les différentes périodes du pacte Dutreil :

- entre la signature du pacte Dutreil et la transmission,

- entre la transmission et la fin de l'engagement collectif de conservation (ECC)

- durant l'engagement individuel de conservation (EIC).

Engagement collectif de conservation

Engagement collectif de conservation

Principe des opérations interdites. Entre la signature de l'engagement collectif de conservation (ECC) et la transmission, bon nombre d'opérations sur titres est autorisé. A compter de la transmission, les opérations sont interdites sauf exceptions, car le bénéficiaire de la transmission prend l'engagement de conserver les titres jusque la fin du pacte Dutreil. Suivent des exemples d’opérations qui remettent en cause l’exonération fiscale du pacte Dutreil.

1. Durant toute la durée de l’engagement collectif de conservation du pacte Dutreil

- Le franchissement du seuil plancher (17 et 34 %), à l’exception de certaines opérations en capital ;

- le non-respect de la fonction de direction ;

- les cessions de titres de sociétés interposées, sauf apport à une « holding Dutreil » après la transmission.

- le non-respect des formalités déclaratives.

2. Avant la transmission, entre la signature de l’engagement collectif de conservation Dutreil et la transmission à titre gratuit

- Les opérations en capital de l’opérationnelle, à l’exception, sous conditions, de l’augmentation de capital ou du nombre de titres ;

- l’apport à une holding non signataire de l’engagement.collectif ;

- pour le cédant, la cession d’un seul titre soumis à engagement à un non signataire ;

- la modification des participations détenues par les sociétés interposées.

3. Après la transmission, entre la transmission à titre gratuit et la fin de l’engagement collectif de conservation du pacte Dutreil

Toute cession de titres (vente, apport, donation),

- sauf la cession par un donataire héritier légataire au profit d’un autre signataire (pas de remise en cause pour les titres conservés),

- et sauf apport de l’opérationnelle à une « holding Dutreil » ou d’une société interposée 1er niveau à une « holding Dutreil ».

Transmission à titre gratuit avec le pacte Dutreil

1. Donation avec réserve d’usufruit

En cas de donation avec réserve d’usufruit des titres de la Société opérationnelle ou de la société interposée, les droits de vote de l’usufruitier doivent être statutairement limités aux décisions concernant l’affectation des bénéfices. La restriction des pouvoirs de l’usufruitier est irréversible ; il ne peut les recouvrer à l’issue du pacte Dutreil.

2. Conditions à remplir par le donataire, héritier, légataire

Le donataire, l’héritier, le légataire doit à remplir trois conditions à compter de la transmission :

- poursuivre l’engagement collectif Dutreil jusqu’à son terme ;

- prendre un engagement individuel de quatre ans au moins ;

- exercer éventuellement une fonction de direction.

Les engagements sont pris dans l’acte de donation ou dans la déclaration de succession.

Engagement individuel de conservation de titres

L’engagement individuel, d’une durée de quatre ans au moins, commence à courir à l’expiration de l’engagement collectif. Il porte sur les titres de la Société détenus directement et indirectement.

Durant cette période, la direction de la Société doit être effectivement exercée par :

- l’un des associés membres de l’engagement collectif de conservation ;

- ou un donataire, héritier ou légataires qui a pris l’engagement individuel de conserver les titres reçus du fait de la transmission à titre gratuit.

La personne bénéficiaire de l’exonération devra accomplir auprès du service des impôts compétent toute démarche pour s’assurer de la validité et de l’opposabilité de toute opération et de procéder aux formalités nécessaires.

Opérations autorisées ou non au cours de l’engagement individuel

Opérations autorisées ou non au cours de l’engagement individuel

La cession d’un titre couvert par l’engagement individuel remet en cause l’exonération partielle pour le cédant.

Toutefois, le Signataire de l’engagement individuel peut :

- donner à son tour ses titres avant l’expiration du délai de quatre ans, mais seulement à ses descendants et sous réserve que ces derniers poursuivent l’engagement individuel de conservation jusqu’au terme ;

- sous certaines conditions, apporter des titres de la Société à une "holding Dutreil".

Apport à une "holding Dutreil"

Après la transmission à titre gratuit, les donataires, héritiers ou légataires peuvent apporter tout ou partie de leurs titres de la société opérationnelle à une holding, sous certaines conditions :

- Plus de 50 % de son actif brut est composé d’une société soumise à engagement Dutreil

- 75 % de son capital et de ses droits de vote est détenu par des personnes tenues à l’ECC ou l’EIC (personnes physiques ou morales)

- Elle est dirigée directement par une ou des personnes tenues à l’ECC ou l’EIC (donateur ou/et bénéficiaire)

- Elle prend l’engagement de conserver les titres apportés jusqu'au terme du dispositif

- Les conditions tenant à la composition de l’actif de la holding, à la détention de son capital et à sa direction doivent rester inchangées.

- Les associés doivent conserver les titres de la holding jusqu’au terme du dispositif ; aucun titre de la holding ne peut être cédé

- Eventuellement contrainte de l’ECC réputé acquis : la direction de la holding est assurée par un bénéficiaire de l’exonération.

Les associés de la holding doivent conserver les titres reçus en contrepartie de l’opération d’apport pendant la durée de l’engagement individuel de conservation. La holding doit également conserver les titres de la société opérationnelle faisant l'objet du pacte Dutreil.

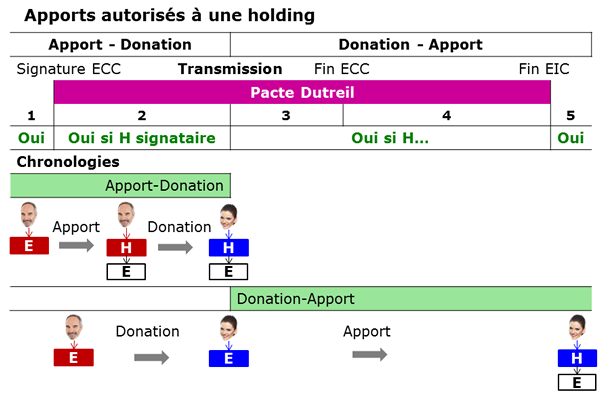

Pacte Dutreil et holding : quand est-il possible d'apporter à une holding ?

Avant la transmission, il est possible d'apporter des titres de la société opérationnelle objet du pacte Dutreil à une holding. La holding bénéficiaire de l'apport doit être signataire de l'engagement collectif.

Après la transmission, jusqu'à la fin de l'engagelentre la fin lentre la signature du pacte Dutreil et la transmission, si la holding est signataire du pacte Dutreil. Il est impossible d'apporter entre la transmission et la fin de l'engagement collectif. Au cours de l'engagement individuel de conservation, il est possible d'apporter à une holding passive dirigée directement par un bénéficiare de l'exonération. Ces possibilités déterminent la chronologie des opérations : apport-donation ou donation-apport :

- avant la transmission, apport à la holding en report d'imposition si les sociétés sont à l'IS,

- après l'engagement collectif de conservation, donation puis apport à une holding.

Le pacte Dutreil permet de bénéficier d'un abattement de 75 % de la base taxable pour le calcul des droits de mutation à titre gratuit lors de la transmission de l'entreprise, par donation ou succession. Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.

Jurisprudence et Bofip Dutreil

Opérations autorisées, interdites

Obligations déclaratives Dutreil

Mettre en place le pacte Dutreil

- Honoraires de 500 €HT

- Attestation 8 heures de formation

- Support pédagogique 400 diapositives

- 1 an d'accès à la formation actualisée

- 1 an d'assistance de l'animateur.

Démonstration :

Nom utilisateur : 12345

Mot de passe : 12345

Formation à distance

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Formations gestion de patrimoine

Sites

Formations gestion de patrimoine

Ingénierie patrimoniale chef entreprise

Gouvernance entreprise familiale